热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

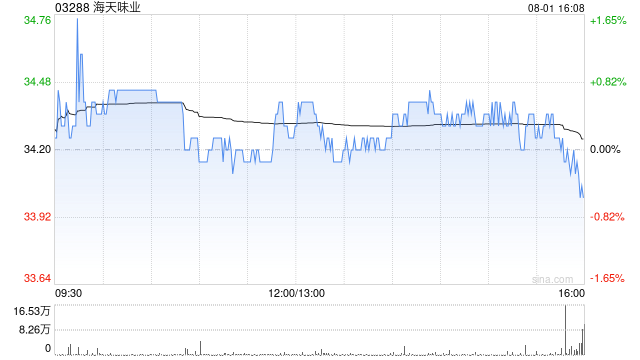

高盛发布研报称,由于海天味业(03288,603288.SH)的产品类别市场份额持续增长赢金配资网,并扩展至B2B渠道,加上在原材料利好背景下,公司通过提高生产力和成本控制改善利润率,因此预计公司在2024至27年间,销售及净利润的复合年增长率分别为8%和11%。该行首予海天味业H股“买入”评级,目标价43港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

七星策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯